リスクが嫌いな日本人

平均で1100万円、中央値で330万円という家計の金融資産の内容をもう少し見てみましょう。この調査での金融資産とは「預貯金、有価証券、保険、など、運用または将来に備えて蓄えているもの」とされていますが、その内訳は;

預貯金55.0%(うち定期預金33.7%)保険 24.3% 有価証券(投資信託含む)16.9%

その他金融商品 3.8%

となっています。年によって若干増減はあるものの、預貯金が5割以上を占めるという構成は、この10年全く変わっていません。

アメリカでは個人でもふつうに株式投資をしているのに、日本人はリスクを極端に嫌うので預貯金が好まれる、などとよく言われますが、実際はどうなのでしょう。国際比較統計を見てみました。

資料:金融広報中央委員会 暮らしと金融なんでもデータより

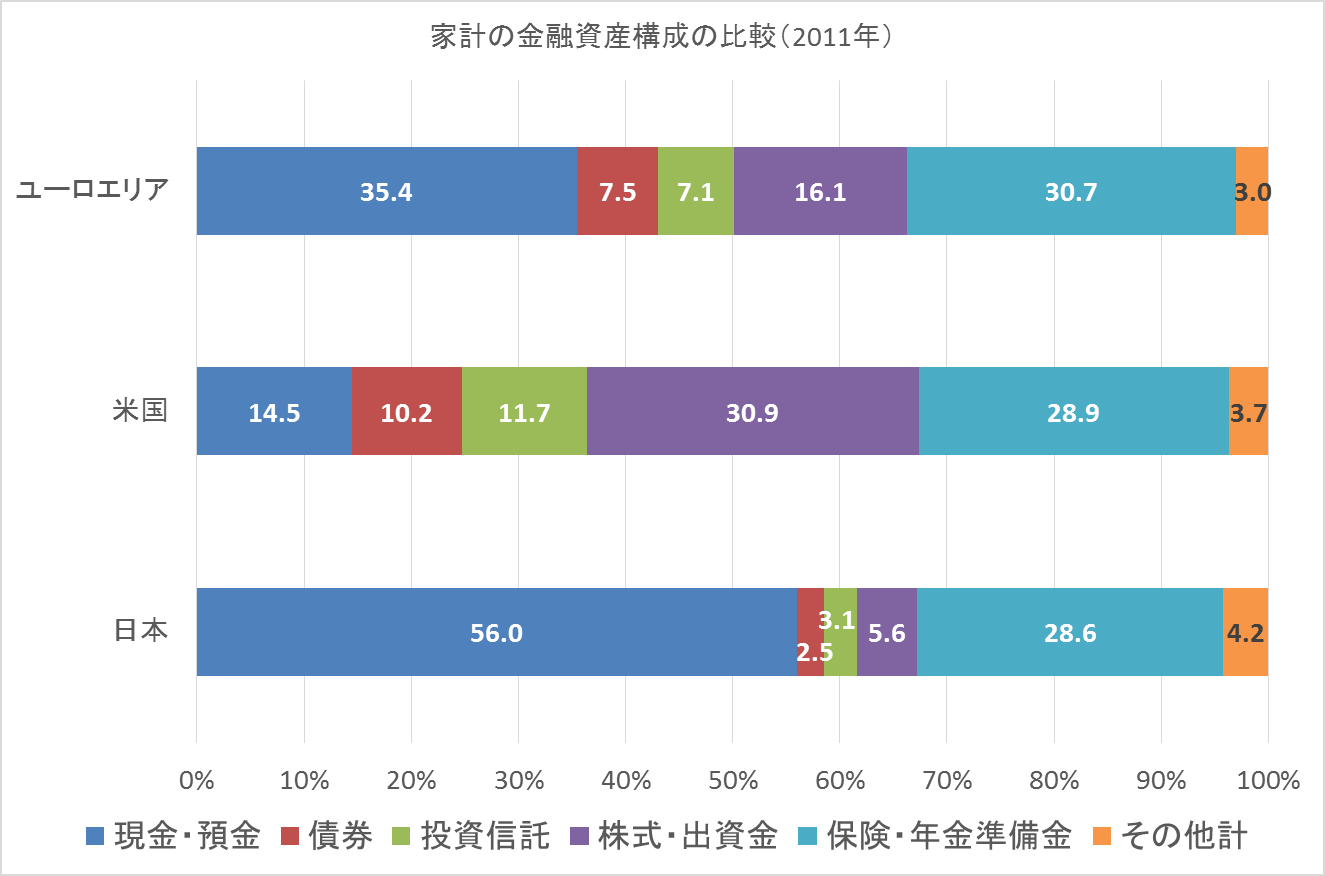

これは国(地域)全体の資金循環から見た家計の金融資産ということなので、日本のデータもこれまでご紹介してきたアンケートベースのものとは若干異なりますが、預貯金が5割超を占め、次ぐのが保険、投信・有価証券は1割超程度、という構成は同じです。米国、ユーロと比較して見ると、預貯金の割合が突出して大きいのがよくわかります。一方、米国では預貯金の占める割合は15%ほどに過ぎず、逆に株式、債券、投資信託などの運用型資産の割合が合計で52.8%と半数を超えています。また、ユーロ諸国では、預貯金、株式等、保険の割合が3割程度ずつとほぼ同じ割合になっています。国・地域によって、これだけ違うということを、改めて認識させられるデータです。

先の「家計の金融行動に関する世論調査」において、「金融商品の選択の際に最も重視していること」という項目を見ても、「元本が保証されている」「取扱い金融機関が信用できて安心」という安全性を重視する人が47.0%と約半数近くある一方で、「利回りが良い」「将来の値上がりが期待できる」という収益性を上げる人は14.7%のみでした。今後、元本割れを起こす可能性があるが収益性の高いと見込まれる金融商品を保有しようと思うかどうか、についても、「全く思わない」人が8割を超えています。

政府は、日本経済を活性化させるためにも家計の金融資産を有効活用することが必要だという認識のもと、貯蓄から投資へという流れをつくろうとしています。口座開設が10月から始まった小額投資非課税制度(NISA)もその一環です。「貯蓄から投資への流れが促進されることで、家計から企業への資金供給が拡大し、経済が成長するとともに、家計も潤い、さらなる投資につながるという好循環を生み出す、という意義もNISAには期待されています」(政府広報より)。また、金融資産を持たない世帯が増えていることを受け、NISA導入をきっかけに、若い世代をはじめとする人々が少しでも多く将来に向けた資産形成に取り組むようになれば、という期待されているようです。

今回の調査結果を見ると、日本人の金融資産に対する考え方、金融商品に対する安全性志向はなかなか根強いものがありそうですが、政策効果で貯蓄から投資へという流れができるのかどうか。そのカギを握っているのは、日本の金融資産の6-7割を持つと言われるシニア層なのかもしれません。