-第5回-リタイア後に向けた家計の見直し

家計の現状がわかったら、次は60歳以降の収支を予想してみましょう。

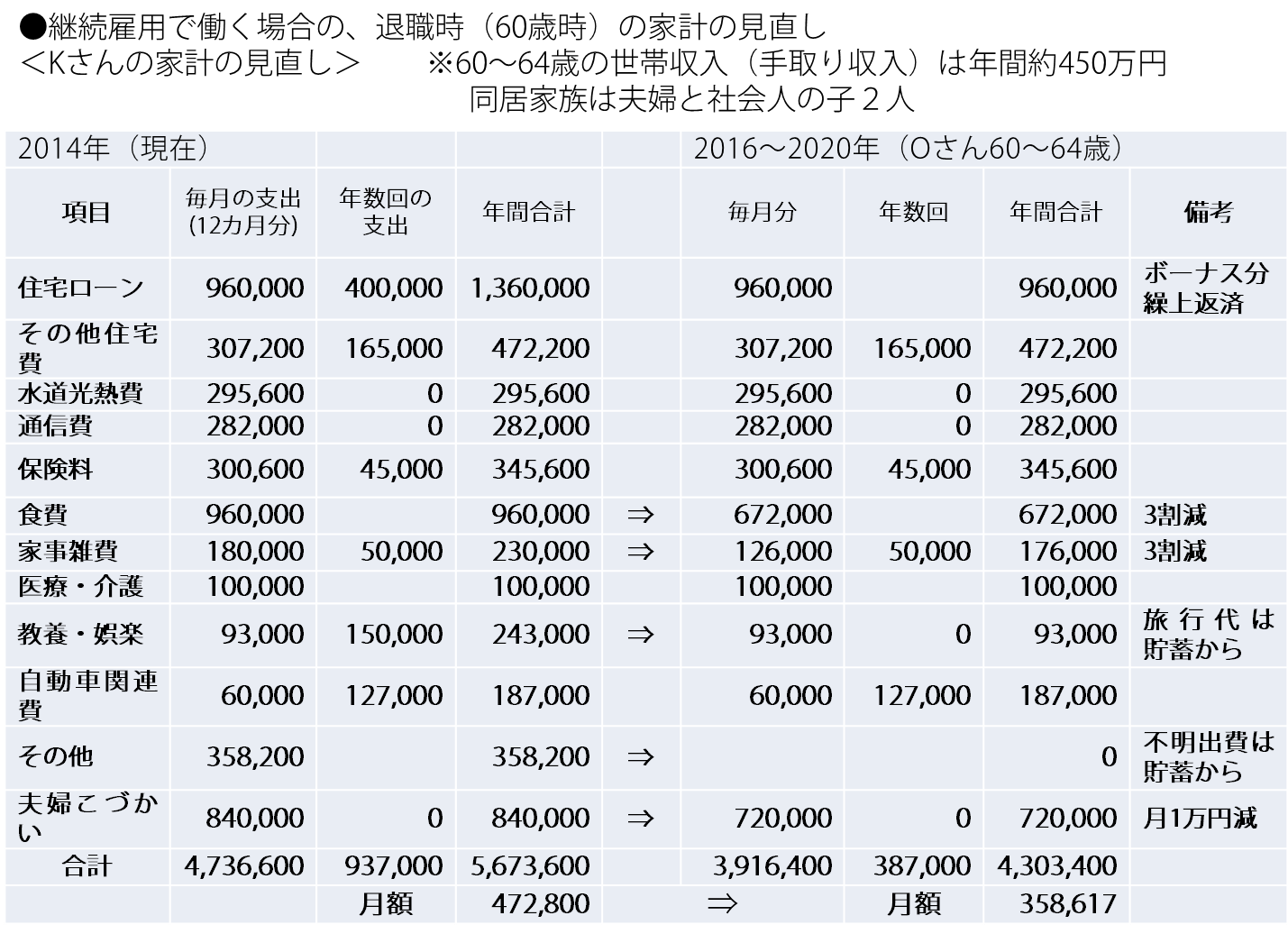

今50代の方は65歳までは満額の年金をもらえません。しかし、高齢者雇用安定法の改正により、多くの人は給与や待遇は低下するものの65歳くらいまでは働くことができそうです。ここでは、60歳時に退職金を受け取り、それから5年間雇用延長制度で働き、65歳から年金生活が始まると仮定し、2段階に分けて見直しをします。

支出の中には見直しに時間や手間がかかるものもありますが、今回は簡単にできる部分を例に挙げます。最終的には、必ずかかる基礎的な生活費を、年金等の収入でまかなえるようにするのが目標です。

<60歳からの見直しのポイント>

○継続雇用後の給与・年金等の収入で日常生活費がまかなえるように

→現在より月額10万~12万円(年間120万~144万円)減らす。

○預貯金や退職一時金で住宅ローンのボーナス払い分を繰り上げ返済

○臨時の出費は別管理にして、貯蓄から取り崩す。

・退職金、預貯金の額によって毎年の予算を決める。

・その他不明金のほとんどは交際費・レジャー費・ぜいたく品の購入だったので、

それらは別会計で管理する。

○食費・家事雑費は、同居している子の分を3割と見積もり、その分は子から徴収。

(独立すれば、減るはずの費用分を差引いて考える。通信費なども子の分まで負担し

ていたら、別請求にして負担を明確にすること)

○収入が減るのに合わせて、こづかいも減らしていくことが必要。金融資産に余裕が

あるなら、夫婦それぞれがこづかいとして使っていい金額を決めて、別に管理しても。

このような見直しで、まずは給与や年金などの定期収入から支払う金額を年間137万円減らしました。

●「住宅ローンのボーナス払い」:400,000円

●「食費+家事雑費」の3割:342,000円 (←子どもから徴収)

●「旅行代+その他(交際費・レジャー費・ぜいたく品費」 508,200円 (← 預貯金から)

●「こづかい」:120,000円

冠婚葬祭費以外の交際費、レジャー費、ぜいたく品費は、いざとなれば支出しないことができる項目なので、基本生活費とは分けて管理することをお勧めします。この部分まで定期収入でまかなおうと思えば、将来年金収入だけになったときにやりくりが難しくなります。使える額には上限があることを知るためにも、別管理が望ましいでしょう。

家計見直しというと「主婦の節約」を連想するのか、ちまちました後ろ向きな作業と考えられがちです。でも家計を小さな企業と考えれば、財務状況をチェックしたり、収支予想を立てたりするのはとても大事な業務です。「家計改善プロジェクト」と考えて、楽しんで見直してみてください。