-第3回-バランスシートで、わが家の財政事情をチェック

財産や借金を棚卸し「バランスシート」

老後資金準備を意識しはじめたときや、定年退職を目前にひかえたときに、まずやっておきたいのが財産や借金を棚卸しし、「わが家のバランスシート」を作っておくことです。現状を知ることで、やるべきことが見えてきます。

バランスシートの作り方

バランスシート(B/S:貸借対照表)とは、会社などのある時点(会計期間の最終日:3月31日など)の財務状況を表すものです。

「資産」と「負債」、そして「資本」という項目があります。

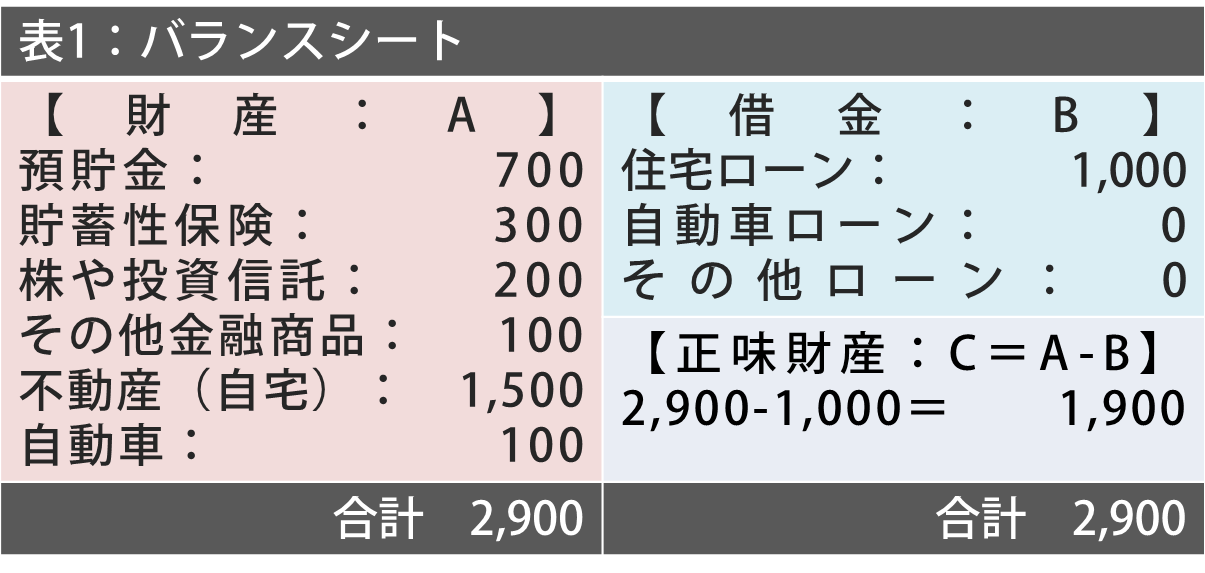

家計に当てはめると、「財産(A)」と「借金(B)」、その差額としての「正味財産(C)」になります(表1参照)。

左右それぞれの要素の合計は同じになります(A=B+C)。

評価する日時を決めて財産や借金欄には、つぎのような評価基準で金額を記入します。

証券会社の残高報告書は四半期ごとに送られ、また銀行からは年末の住宅ローン残高のお知らせが送られてくるので、12月末日現在を基準日とすると作成しやすいでしょう。ざっくりと金額を把握することが目的なので、万円単位で作成します。

①預貯金 ⇒基準日の残高

②保険 ⇒解約返戻金(保険証券に解約返戻金の推移が書いてある会社もある。

年1回送られてくる通知書に書いてあることも。保険会社に尋ねることも可)

③株や投資信託など値動きのある金融商品 ⇒基準日の時価(残高報告書やHPを参照)

④マイホームや自動車 ⇒時価(売ったらいくらになるか。広告などを参考に)

マイホームなどの不動産は、土地は「路線価」または「固定資産税評価額の1.1倍」、

建物は「固定資産税評価額」を記入してもいい(※)。

⑤ローン ⇒残高(返済表などを参照)、

※固定資産税評価額は、固定資産税納税通知書と一緒に送られてくる課税明細書に「価格」と書いてある金額です。「課税標準額」ではありません。

なお、マイホームや自動車などの「モノ」は、事故や災害で一瞬にして価値がゼロになることもあります。財産を守るため、火災保険や自動車保険などの保険をかけておくことを忘れないでください。

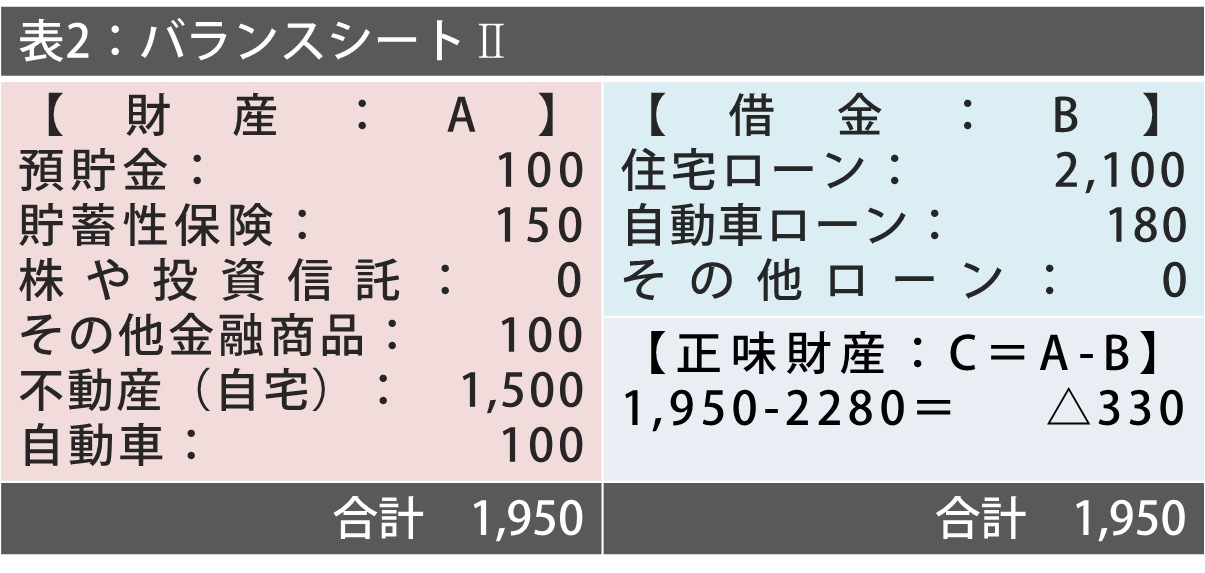

健全な家庭なら、表1のように正味財産はプラスになります。ところが、ローンが残っている家庭では、正味財産がマイナスになっているケースは少なくありません(表2)。住宅や自動車(特に新築、新車)は、一度使ったら中古となって価値は急激に下がるのに、借金はそのままの金額が残るからです。頭金なしで家を買ったり、自動車をローンで買ったり、欲しいものはすぐにローンで買う習慣があったりすると、正味財産は簡単にマイナスになります。

表2のケースでは、マイホーム、マイカーを所有し、金融商品も350万円あるのに、正味財産は330万円のマイナスになっています。今何らかの事情でマイホームやマイカーを手放すことになれば借金だけが残る、という危険があることもわかります。

この家計の重要課題は、ローン残高を減らすことです。これ以上、ローン借入れを増やさないために、今後の自動車買い替えやリフォームなどの大型出費のための資金を貯めることと、余裕資金を増やしてローンの繰上返済を行うことが必要です。

マイホームやマイカーを買ったときの価格で価値を判断していると、表2のような状態になっていることに、問題に気づきにくいのですが、このように表を作成すると、わが家の財政事情が一目瞭然です。年に一度は「わが家のバランスシート」を作って、家計がどうなっているか確認しておきましょう。

社会保障制度や税制の改革、金融自由化など、私たちを取り巻く環境は、大きく変わりつつあります。家計管理においても、会社経営のようなバランス感覚が求められる時代です。セカンドライフの生活設計を考えるための基礎として、バランスシートを作成してみてください。