-第7回-国民の生活を守る公的年金のしくみ~4つの「3」~

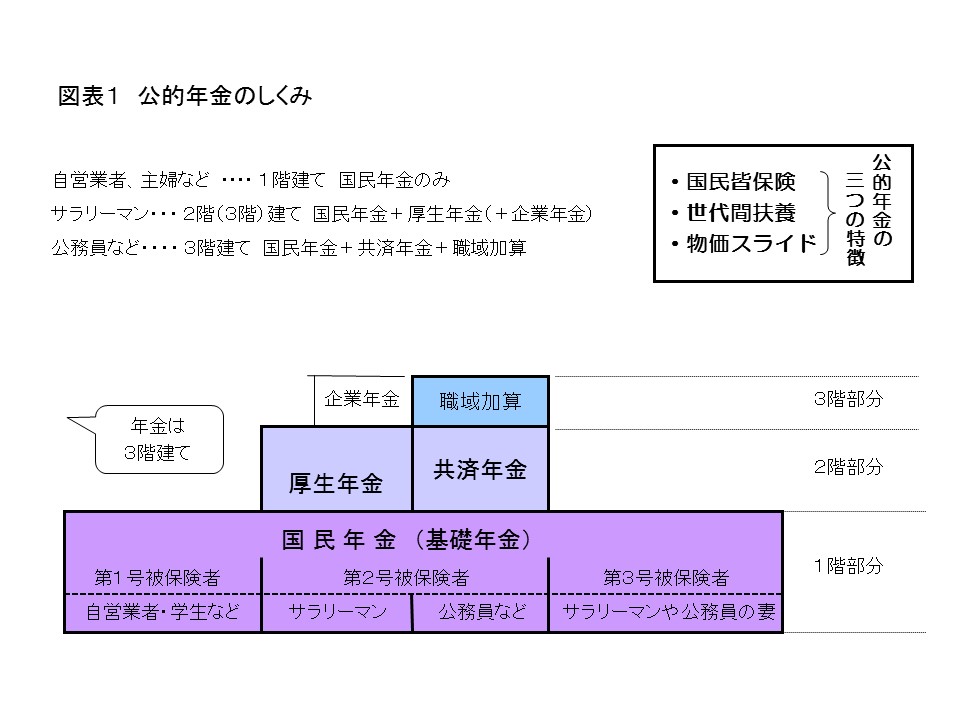

3つの特徴を持つ公的年金制度

「公的年金」とは、国民年金、厚生年金、共済年金など国が運営にかかわる年金制度から受け取る年金のことを指します。公的年金以外の年金は、国民年金基金や確定拠出年金、企業年金、個人年金など、企業や個人が任意に加入する「私的年金」と呼ばれます。

公的年金には、

- 国民皆保険(全員が加入)

- 世代間扶養(現役世代がリタイア世代を支えるしくみ)

- 物価スライド(物価変動に合わせて年金額も変わる)

という大きな特徴がありますが、今の年金制度の基本形ができたのは1986(昭和61)年4月です。それまでは職業別の年金制度だったものを、国民年金という共通のベースに、職業ごとの制度が上乗せされた形になりました。(図表1)

公的年金は3階建て

図表1は、公的年金を建物に見立てて説明しているものです。日本に居住している20歳から60歳の人(外国人を含む)は、すべて国民年金への加入することになっているため、自営業者や学生、無職の人などは国民年金だけの1階建て、サラリーマン(ここでは、民間企業等の給与所得者で厚生年金加入者を指す。会社役員を含む)は厚生年金を上乗せした2階建て、公務員は共済年金と職域加算を上乗せした3階建ての年金になります。たとえば、過去にサラリーマンでその後自営業者になった人は、サラリーマンだった期間については2階建てで、自営業者の期間は1階建てということです。

サラリーマンや公務員は、それぞれ厚生年金や共済年金に加入すれば、自動的に国民年金にも加入するしくみになっていて、国民年金部分の保険料も厚生年金や共済年金の保険料に含まれています。

国民年金の加入者は3種類

すべての人が加入する国民年金ですが、2階部分があるかどうかや、保険料の負担によって3つの立場に分けられます。

自営業者など国民年金に単独で加入する人は「第1号被保険者」、サラリーマンや公務員など2階部分がある人は「第2号被保険者」、そして第2号被保険者に扶養されている配偶者は「第3号被保険者」になります。

第3号被保険者は特別な扱いで、保険料払わなくても国民年金に加入していることになり、その期間分の年金を受け取る権利があります。第3号被保険者になれるのは、第2号被保険者の配偶者(事実婚も可)で、専業主婦(主夫)やパートなど年収が130万円未満の人。第2号被保険者である夫や妻の勤務先で手続きをします。なお、自営業者など第1号被保険者の配偶者は、いくら収入が低くても第3号被保険者にはなれず、第1号被保険者として保険料を負担しなければなりません。

第3号被保険者の立場は第2号被保険者の夫や妻に付随したものなので、その夫や妻が退職・転職したときには、その都度身分が変わるため手続きが必要です。夫が60歳で定年退職したり、厚生年金に加入しない短時間勤務者になったりした場合、第3号被保険者だった60歳未満の妻は第1号被保険者になります。くれぐれも手続きを忘れないでください。

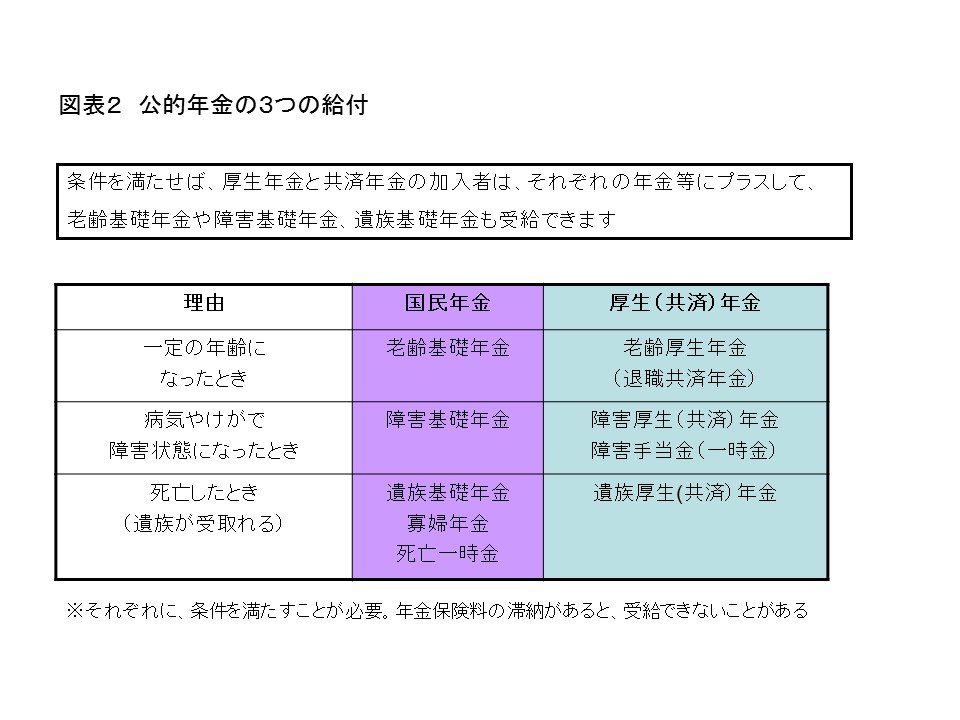

公的年金には3種類の給付がある

公的年金からは、3種類の年金が受けられます。(図表2)

- リタイア後に受け取れる「老齢年金」

- 病気やけがで障害状態になったときに受け取れる「障害年金」

- 被保険者が死亡したときに遺族が受け取れる「遺族年金」

国民年金のみに加入している場合、「老齢基礎年金」「障害基礎年金」「遺族基礎年金」「死亡一時金」だけですが、第2号被保険者の場合には、「老齢厚生年金や退職共済年金」「障害厚生年金や障害共済年金、障害手当金」「遺族厚生年金や遺族共済年金」も、受け取れることがあります。それぞれの年金には受給条件が決められています。また、老齢年金や遺族年金は、以前加入していた厚生年金や共済年金の分が受給できる場合があります。

詳しくは次回以降で説明していきます。

しばらくお休みさせていただき、失礼しました。

年金制度は度重なる改正もあって、複雑でわかりにくい制度になっています。年金問題が取りざたされて以降、年金事務所はとても親切な行政機関に様変わりしています。ちょっとした手続きもれや判断ミスで損することがないように、わからないことがあったら、ねんきんダイヤル(0570-05-1165)または各地の年金事務所の窓口や年金相談センターで確認しておきましょう。