-第4回-年間家計簿で、家計の現状を見つめよう

将来のマネープランを行うときには、現状を知ることが第一歩。でも、最近は家計簿を付けていない人が多く、共働きで独立採算制なので家計の全体像がわからないなどの声も聞かれます。リタイア後の生活費は、総務省の調査(高齢者無職世帯の平均消費支出24.1万円、税社会保険の支払い3.1万円/月額平均/2011年)や、生命保険文化センターの調査(最低限の生活費22.3万円、ゆとりある生活費36.6万円/月額平均/2010年)などがひとつの目安となるものの、生活費に関しては個々の差が大きく、平均額は参考にならないことも多いのです。

たとえば、 総務省の調査では住居費平均は1.6万円ですが、賃貸の人や住宅ローン返済を抱えている人なら10万円を超えることも珍しくありません。住宅ローン返済が終わっている家庭でも、マンションなら管理費や修繕積立金、固定資産税などで月額3~4万円はかかるでしょう。食事にお金をかける人、光熱費や医療費がかさむ人など、個別事情によって家計支出は大きく変化します。

いくらお金を貯めたらいいか、保険はどうするかなど考えるときに、「あなたの家計はどうなのか」がわからなければ、私たちFPも適切なアドバイスはできません。「現状を正しく知る事」は「将来の家計を現実的に予想する」ためにとても大切なことなのです。

家計簿をつけていなくても、家計支出を知ることはできる

サラリーマンの場合。夫や妻などが1人で家計をやりくりしているなら、現在の家計支出の実態を知ることは簡単です。共稼ぎでお財布も別にしているなら、それぞれ計算したものを合算してください。

上記の金額を、給与明細とカード利用明細、通帳などから1年分を調べて計算すれば、家計の年間支出額を知ることができます。現金で使った額の明細は、1~2ヵ月分領収書やメモを集めて傾向を探ってください。何に使ったかわからない額はとりあえず使途不明金として計上しておきましょう。年間合計額を12で割れば家計支出の平均月額となります。一般的なデータと比べてみると、金額が多くて驚く方は多いのではないでしょうか。

実際にお金が動いているわけですから、そんなに使っていない、という言い訳はできません。年間で数十万円単位での使途不明金が出てくることも珍しくないのですが、使途不明金の正体は、本来は「おこづかい」や「レジャー費」など、楽しむために意識しないで遣っているお金や、これは特別といいながら継続的に使っているお金です。リタイア後に生活にかかる費用以外の、これらの「使途不明」の支出をやめられるかといえば、それはすぐには無理でしょう。だからこそ、支出を「実際のお金の流れ」から調べて、家計の実態を把握しておくことが必要なのです。

現金で受け取る収入があるときには、それらを一度銀行口座に入れてから引き出して履歴を残しておくようにしましょう。また、上記の式にあるように、現金を引き出して他の金融機関で金融商品を購入した場合、それは支出ではないので支出額から差引きます。

明細を分類する

総額がわかったらそれでおしまい、でもいいのですが、現在の家計を見直したりリタイア後の支出を予想したりするためには、項目別の把握が必要です。

項目は、それぞれの家計に合ったもので構いません。食費、家事雑費など現金払いが多いものは、とりあえずまとめてもいいでしょう。逆に項目を細かくわけて管理することもできます。ここでは、私が家計診断を行うときに使っている項目をご紹介します。

○住宅ローンまたは家賃

○その他住宅費(固定資産税、マンションの管理費・修繕積立金)

○水道光熱費

○通信費(電話代、ネット関連費用など)

○保険料(生命保険料・火災保険等など)

◎食費(外食費含む)

◎家事雑費(洗剤など衛生費関連・家具・家電など)

◎医療・介護関係費

◎教養・娯楽(レジャー費、受信料など)

◎自動車関連費(ローン返済、ガソリン代、自動車保険料、税金、駐車場代、

車検費用、修理代など)

◎子ども費(学費、習い事費用、こづかい、交通費など)

◎こづかい

◎その他(交際費含む)

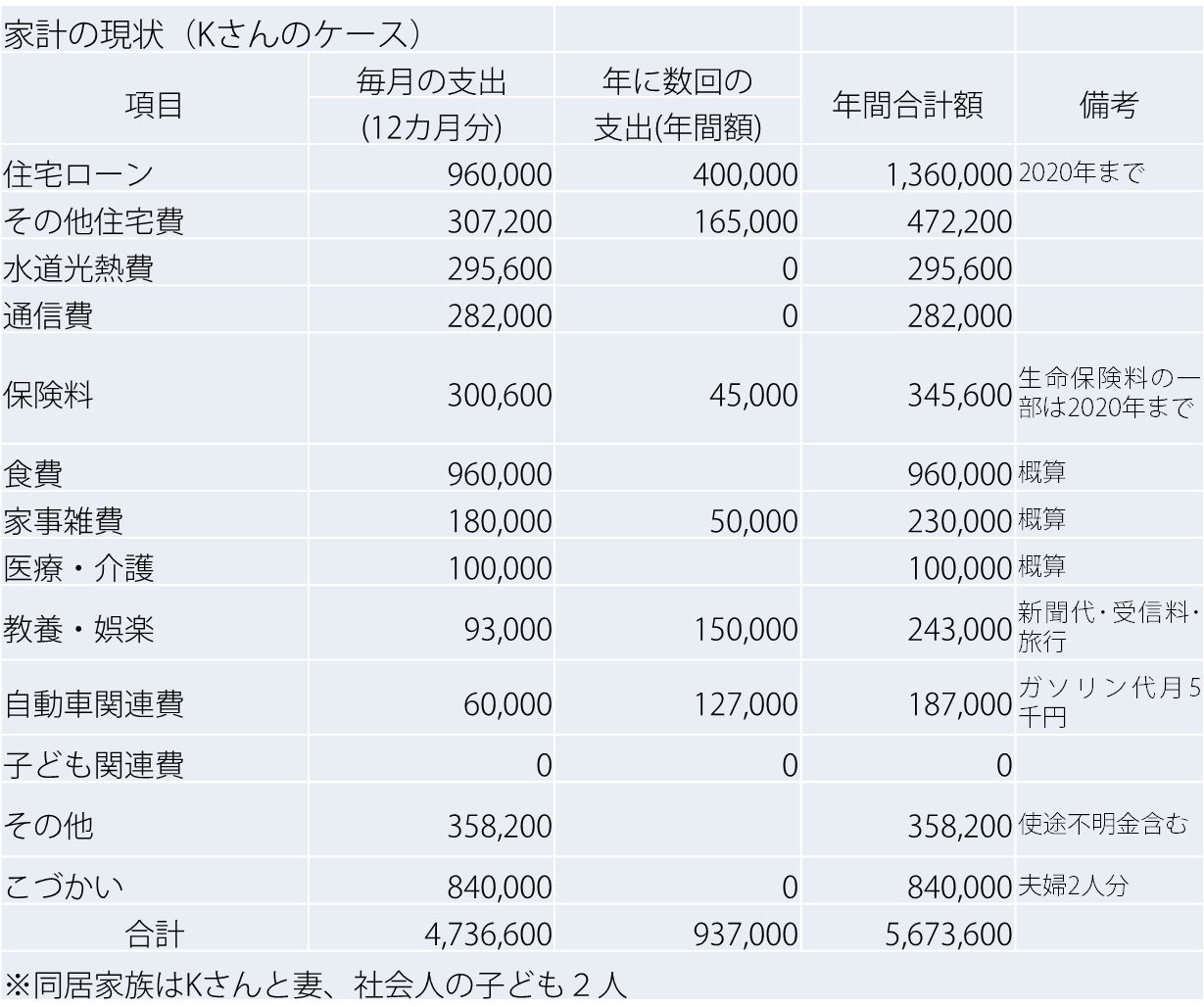

まず、給与明細や通帳、クレジットカードの引落通知書などから、金額を拾っていって、それぞれの項目の年間合計額を計算します。食費など現金払いのものは、だいたいこれくらいという概算額を計上しておいてもいいでしょう。もちろん正確な金額わかるなら、それを入れてください。

パソコンが使えるなら、エクセルシートを使って次のような表を作ります。難しい計算式はないので手計算でもできます。

最後に、実際の支出額と調整します。前述の式で計算した年間支出額が5,673,600円なら、合計額がその金額になるように、明細を調整します。差額はその他(不明金)に計上しておきます。

Kさんの場合、一ヶ月あたり生活費472,800円です。現役サラリーマンとしてはよくある水準です。しかし、よほどの蓄えがない限り、現状のままでは年金収入を中心とした生活になると大きな赤字が発生してしまいます。まずはそのことを自覚することが重要です。

次のステップとしては、リタイア後の支出の変化を見ていきます。Kさんの場合も、特に何もしなくても、65歳以降は住宅ローンの支払いがなくなり、生命保険料の支払額も減る予定です。こづかいの額なども、現役時代よりは減るのが一般的です。現在同居している子どもが独立すれば、食費や光熱費などは減るかもしれません。こういった事情を考えて、リタイア後の家計支出を予想します。そして最後に、リタイア後に備えた家計の見直しをします。

リタイア後の支出の変化予想と家計見直しについては、次回に続きます。

家計管理にはその人の性格が現れます。徹底的に細かく計算する人もいれば、1万円単位で考える人もいます。重要なのはその結果を家計の改善につなげることなので、それができればどちらの方法でもいいでしょう。絶対に家計簿などつけないという人でも、今回ご紹介した方法なら、「使っている額」だけは把握できますので、一度ためしてみてください。年間収入から1年間で増えた貯蓄額を差引いて年間支出額を計算する、という方法もありますが、使った額の重みを感じるには、支払った(使った)金額を積み重ねていく方がいいと思います。